本文来自: 中泰证券资管,作者:鲁资资

9月中下旬以来,全球能源的供需矛盾还在不断加剧。长假期间,布伦特原油突破80美元大关,创下7年新高;欧洲天然气价格两天飙升60%、动力煤以及电力价格也纷纷刷新历史新高……

此外,由于全球产业链高度融合,欧美能源危机也通过能源品价格上涨等通道向全球加速蔓延。巴西、印度等新兴经济体也出现了能源品价格的上涨。“昂贵”的冬天即将到来,市场的担忧溢于言表。

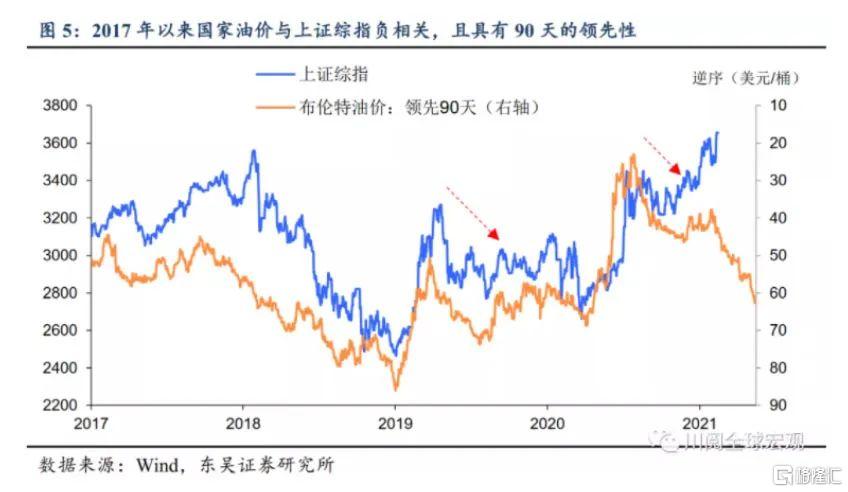

上述担忧不难理解,因为参考东吴证券报告,2017年以来国际油价在走势上与上证综指具有一定的负相关性,即油价在持续上涨一个季度后,往往会出现股市的回调、且前者在走势上领先后者约90天,两者的相关系数达到了-0.74。

毕竟作为原油的净进口国,油价持续上涨会提升国内经济的运行成本,侵蚀到部分中下游上市公司的盈利,并引发市场对通胀风险和货币政策收紧的担忧。

不过,这种担心倒也不必被完全放大,因为以史为鉴,能源危机并不一定压垮股市。

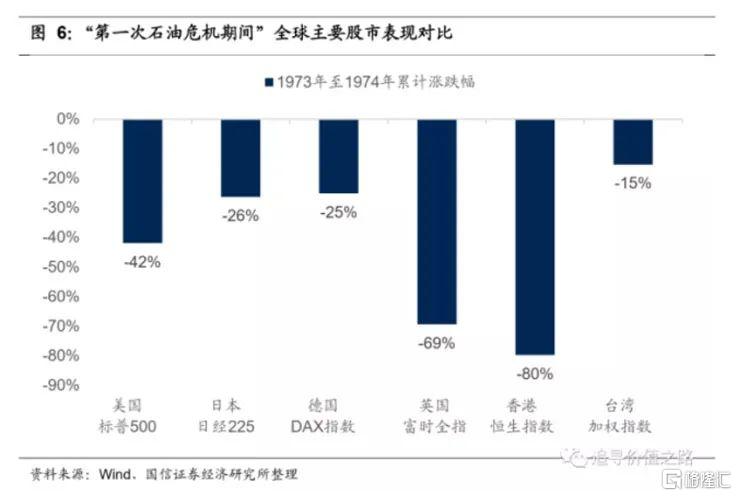

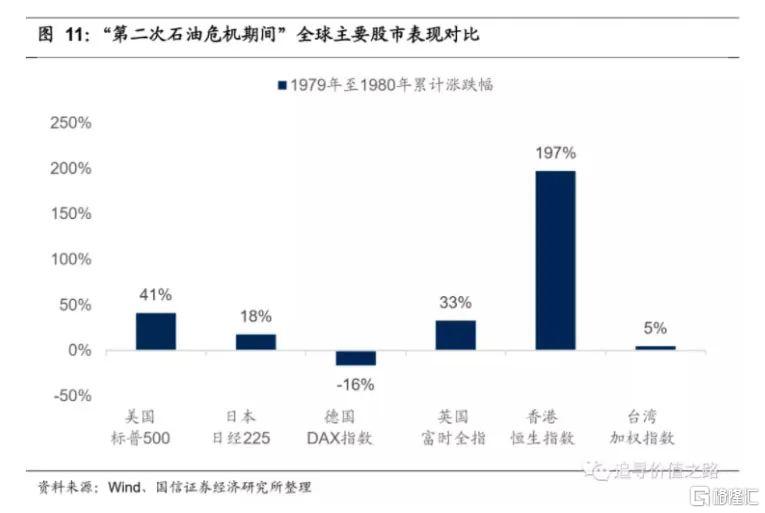

参考国信证券报告的梳理,70年代的两次石油危机期间,全球股市所呈现的是完全不同的两种状态。

“第一次石油危机”爆发于1973年10月。尽管“第一次石油危机”未必就是股市下跌的起因或导火索,但从1973年到1974年,美国股市确实经历了暴跌,两年间里标普500指数累计跌幅达42%,并且彻底结束了此前持续了两年半时间的“漂亮50”行情。此外,不仅仅是美国股市,同期全球主要国家和地区的股票市场均出现了明显的下跌,且普遍跌幅较大。

“第二次石油危机”始于1979年,但在1979年到1980年这两年间,全球股市的表现情况却完全不同。期间美股标普500指数累计涨幅高达41%,俨然是一个牛市的走势,其他全球主要国家和地区股市表现也大多是上涨的;恒生指数两年间涨幅高达197%,完全是一个大牛市的行情。

完全背离经济基本面走势(这期间经济下行、通胀上行、央行加息)?对于,国信证券这份报告的总结是,在经历了“第一次石油危机”之后,市场有了很强的学习效应,即意识到无论是经济衰退还是油价上升,都是短期的、脉冲式的,都不见得有长期的影响。此后,只有“前所未有式”的或“金融危机式”的影响,才会使得美股产生20%以上的调整幅度。

某种意义上,与其纠结充满不确定性的市场变化,以下两点或许更值得我们关注。一是能源危机的爆发或许会更高频。如开源证券的报告中提到,全球碳中和的大背景下,传统能源产能日益萎缩与绿色新能源供给波动较大、叠加储能系统需要较长时间建立的“碰撞”下,能源危机的爆发可能较过往变得更加频繁。

二是能源结构调整无法一蹴而就。一如中信证券的报告中提到,欧洲在能源绿色转型中一直走在世界的前列,然而在疫情扰动,自然灾害频发的年份,欧洲的能源转型也暴露了风险,在储能技术尚未成熟的背景下,可再生能源发电尚未形成可靠的韧性,无法抵御自然灾害下带来的供给压力。借鉴欧洲的能源转型经验,能源结构调整无法一蹴而就。在新能源发电尚未形成可靠的韧性、储能技术尚未成熟的情况下,全球对化石能源仍将存在不可避免的依赖性。