来源:动脉网

全球数字健康重要发展节点事件

移动医疗、E-health、M-health……这些年我们经历了多次概念的更迭。

Digital Health一词⼤概出现在2010年前后,接替了E-health、M-health等提法。同年,美国著名孵化与投资机构Rock Healt成立。

2016年,国外Digital Health 概念开始逐步清晰和统一。主要得益于WHO首次在官方文件中 提出了Digital Health概念。

2017年,美国FDA发布未来几年数字健康行动规划,开设专门板块,启动了数字健康产品专业认证的通道。

经过这些年的发展,业界已经基本达成关于Digital Health的共识。WHO于2018年发布了数字健康⾏业指南,旨在统一大家在描述和从事数字技术在医疗行业中应用的语境。

动脉橙产业智库梳理了相关概念的演变过程,整理了不同组织对此概念的描述,将“数字健康”(Digital Health)定义为:在日常生活和医疗场景下采集、存储、分析和传递消费者和患者各类数据,并为用户提供全生命周期医疗健康产品和服务的产业集合。

动脉橙产业智库构建了全套产业信息监测系统,每天监测收录行业事件近千起。我们观察到:

一. 全球数字健康2020趋势之一:资本脉动

就过去十年全球医疗健康领域风险投资的整体趋势而言,2014年-2016年是第1个上升期,对应远程医疗的发轫。2018年达到顶峰,随后急转直下。

2020年受疫情影响,医疗健康领域投融资额有回暖迹象,出现不少高额融资事件。但整体事件数很难比肩前几年的水平。这意味着,一方面,大量初创企业正在退出人们的视线。另一方面,头部企业吸金效应明显,多为到融资阶段后期,甚至上市的企业,代表这些公司的商业模式得以跑通,并得到市场的认可。

数字健康领域是除了生物医药外第二大活跃领域。

2020年H1全球数字健康产业共完成309起合计445亿人民币的融资。全球新冠肺炎疫情的客观影响,以及疫情以来远程医疗公司在二级市场的优秀表现,均进一步推动了数字健康领域的创新与融资进程,新一轮数字健康投资浪潮可能正在启动。

通过分析图中企业的相关数据,动脉橙产业智库发现以下要点:

1. TOP10企业分布于医疗健康各类服务中,共性是将数字化能⼒作为自身的核心,业务均围绕数字化提供服务。

2. 其成立时间,多为2013年-2015年间,目前都到了C轮之后,单轮融资超过1亿美元,跻身独⻆兽阵营。

3. 传统服务在叠加数字能力之后,拥有更大想象空间。如排名第一的Alto,是美国加州的数字药房,核心在于为患者提供药品服务和个性化配送。

4. 远程医疗受疫情刺激,有望再迎来一波快速发展。如老牌企业American well,时隔多年受到药厂CVC青睐,完成新一轮融资。最近值得关注的事件还有Teladoc 收购Livongo。

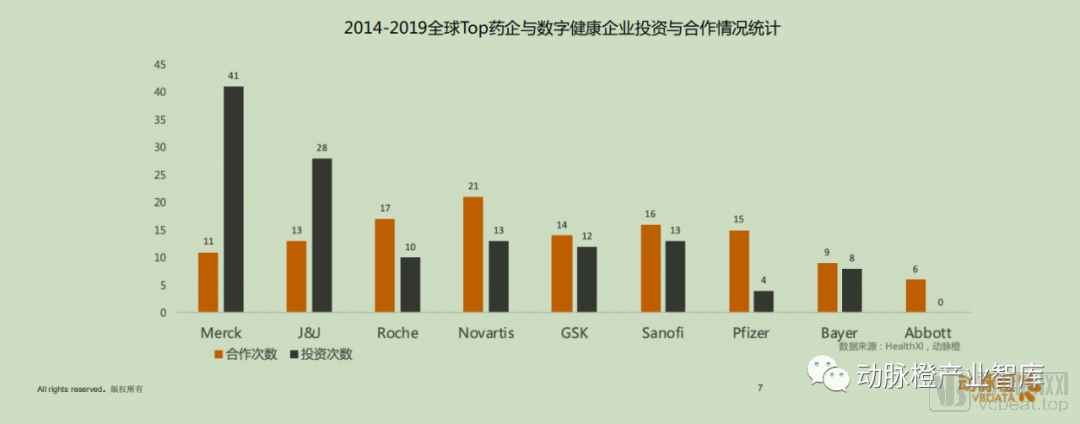

二. 全球数字健康2020趋势之二:药企创新

全球顶级药企近年年报,均不约而同提及数字化转型。

通过统计全球排名靠前的药企在过去五年内,于全球范围内与数字健康企业合作或投资的事件次数,动脉橙产业智库发现:

1)全球主要药企正在通过研发合作、商业合作和投资并购的方式进入数字健康领域。侧重于具体细分疾病的数字疗法产品和服务。

2)药企与数字健康企业开展合作的次数增长了五倍。

3)药企过去五年累计投资超过一百家数字健康企业,金额总计超过40亿美元。

动脉橙产业智库认为:

1)未来药企在产品上会发生巨大的范式转移,即从原来单纯的药物销售模式升级为药物+服务,且将聚焦到某类特定人群和疾病。

2)药企与相关科技企业的参与,也推动了数字疗法的发展。

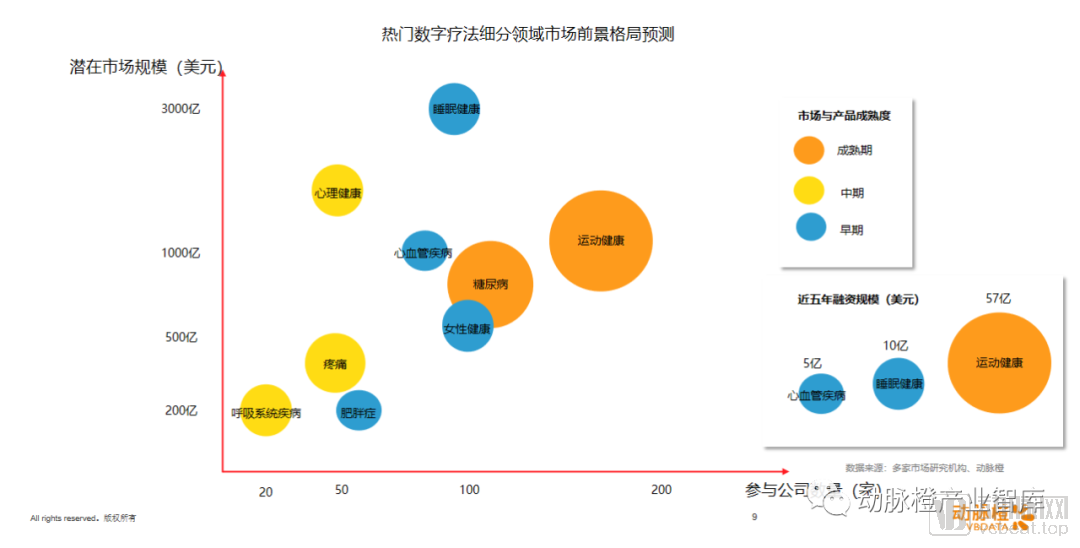

动脉橙产业智库从企业参与情况、融资情况、产品获批情况、科研进展四个维度的数据进行分析,得出以下结论:

1)目前发展较成熟的数字疗法为运动健康和糖尿病。基本上从产品,到服务,甚至商业模式都得到了验证。

2)近两年比较火的数字疗法如疼痛、心理健康、哮喘等,也有数字化产品通过了认证。女性健康、睡眠、心血管等仍处于早期阶段,可能需要五年左右的时间才能进入成熟期。

三. 全球数字健康2020趋势之三:巨头跨界

动脉橙产业智库观察到:

1)IT企业、电商、零售连锁巨头开始积极布局数字健康领域。

2)巨头频繁跨界的背后意味着传统医疗价值链条话语权的更迭。

以上巨头跨界医疗可以分成三⼤类玩法:

第一类如Apple ,具备完备的软硬件能力。在支付方和医疗服务的涉入方式主要以技术合作为主;产品端主要是依靠投资收购相关企业,然后推出硬件产品。Apple watch去年新增了ECG,今年可能将会增加氧和睡眠监测功能。Apple收购的两家企业正是做呼吸和睡眠监测方向。

第二类如 Google和微软,均以技术能力输出为主,与美国最大的连锁医疗集团或是上百家医院合作,以实现打通数据以及挖掘分析。相比而言,Google动作力度更大,尤其在收购Fitbit 、整合Deepmind、成立Google health之后,很可能向类似Apple的软硬件结合方向。

第三类医疗全产业布局方式,可重点关注Amazon。Amazon在2018年之后,布局医疗的动作提速明显,与JPMorgan、伯克希尔哈撒韦成为避风港公司,收购PBM PillPack,去年建了Amazon Care诊所。下游的信息化商则以合作为主,Walmart 也开始快速建立基础医疗服务诊所,并计划在2021年前开到20家左右,从物流到配送,从支付到服务,均基于自身的数字化能力推动。未来有一天,我们可不要惊讶Amazon和沃尔玛成为一个医疗品牌。

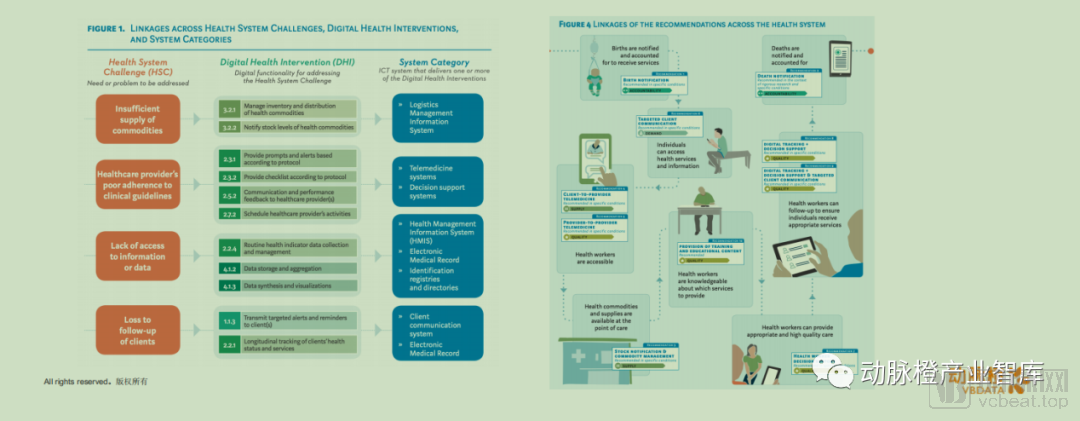

四. 全球数字健康2020趋势之四:政策突破

WHO在2018年发布Classification of digital health interventions v1.0,明确了如何从患者、医疗服务提供者、医疗机构和数据服务四个不同角度来利用数字技术改造医疗流程环节。

WHO在2019年发布Guideline: recommendations on digital interventions for health system Strengthening,提出正确认识现有医疗体系的挑战,合理应用对应的数字技术手段,最终建立起完善的数字健康体系。