本文来自格隆汇专栏:赵伟宏观探索,作者:赵伟团队

报告要点

近期,多数省市披露的2021年财政审计报告,透露哪些问题,有何解决措施,及潜在影响?本文梳理,可供参考。

一问:地方审计报告,透露哪些问题?专项债使用、政府债务管理等居多

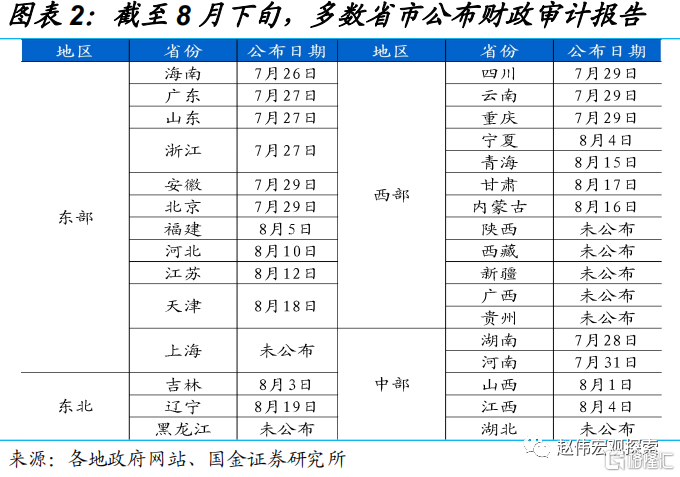

近期,地方财政审计报告密集发布,披露财政预算管理、重要政策落实等审计情况。7月下旬至8月下旬,全国有23个省市公布了2021年审计报告,披露地方财政预算编制、执行、调整、决算等情况的审计,及重大政策措施落实跟踪情况;就相关问题,审计报告建议严格规范政府债务管理、加大政策落实力度等。

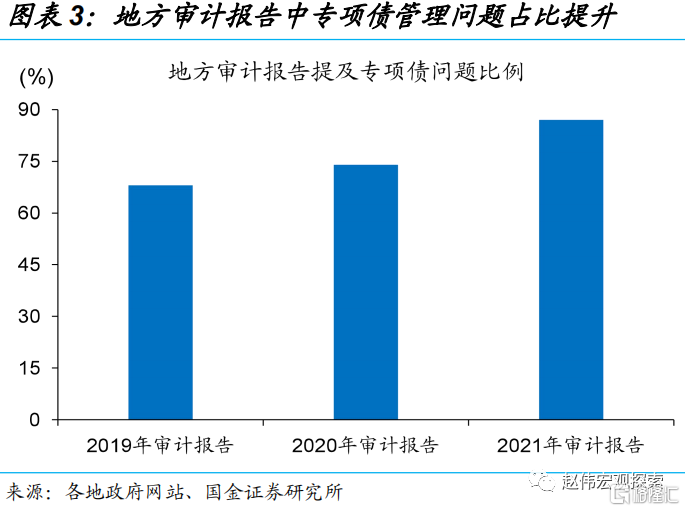

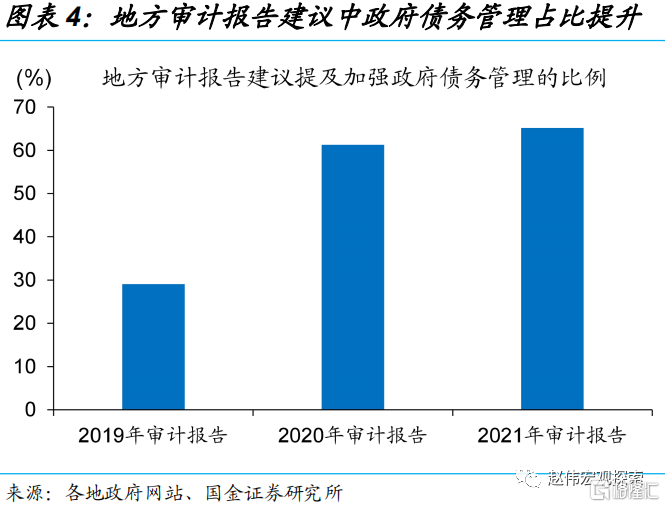

专项债使用、地方政府债务管理等方面,已逐步成为地方财政审计的重点。过去三年的审计报告显示,专项债问题被提及比例,由2019年的70%左右上升至90%左右;其中,项目准备不充分、资金被挤占挪用、扩大使用范围、超进度支出等问题较为普遍。同时,对地方政府债务管理的审计也明显加强,审计建议中提及防范风险、加强债务管理的比例由2019年的29%提升至2021年的65%。

二问:报告透露的问题,或如何解决?优化专项债分配、强化各类债务监管

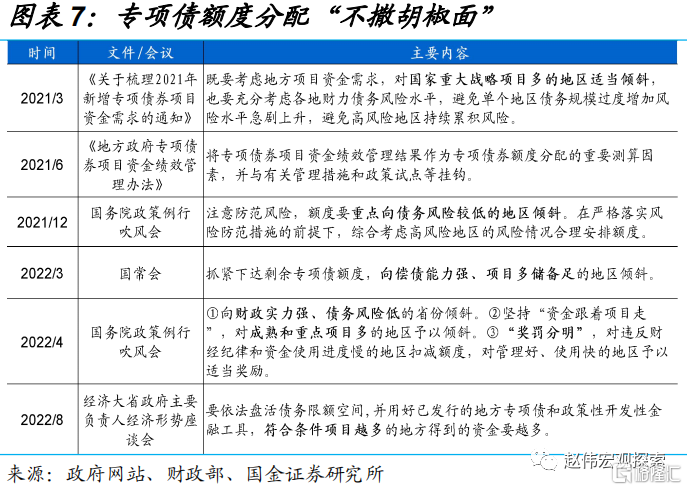

为解决专项债相关问题,专项债额度分配进一步优化、项目审核和全流程监管等明显加强。2021年起专项债额度分配实施“不撒胡椒面”,2022年进一步实施“奖罚分明”,支出进度慢的地区将被扣减额度;同时,财政部开始对专项债项目申报、资金使用等实施全流程穿透式监管。财政部还与发改委合作,加强专项债券重点支持领域、负面清单管理,严格项目审核等,来提高专项债项目质量。

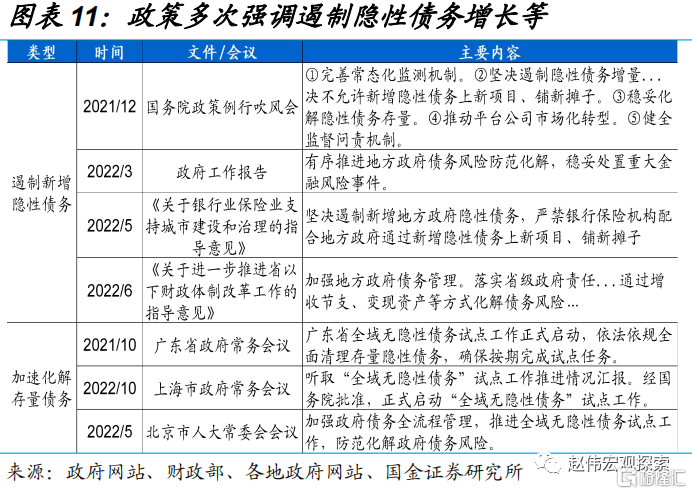

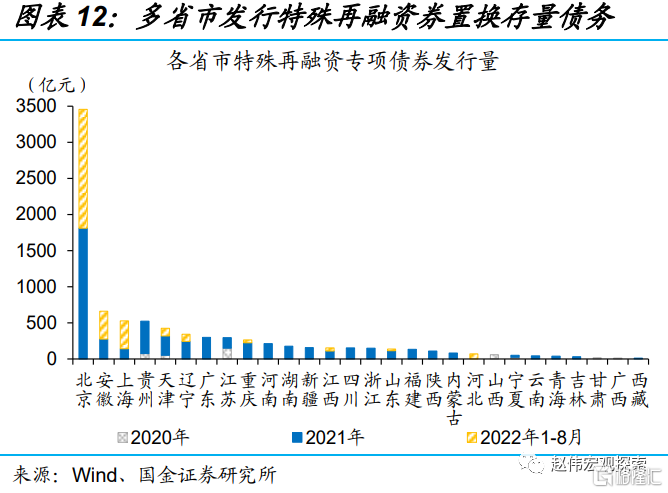

防范化解隐性债务持续推进,部分地区开展全域无隐性债务试点。在地方财政审计报告披露之前,今年财政部已通报十余起地方隐性债务问责案例,相关会议和政策等也反复强调不能新增隐性债务;在此背景下,城投平台带息债务增长已逐步放缓。同时,隐性债务化解在逐步推进,多省市发行特殊再融资券置换存量债务;广东、上海、北京等财政实力较强的地区进一步开展全域无隐性债务试点。

三问:相关问题化解的影响?资金使用效率提高,但面临稳增长与债务平衡

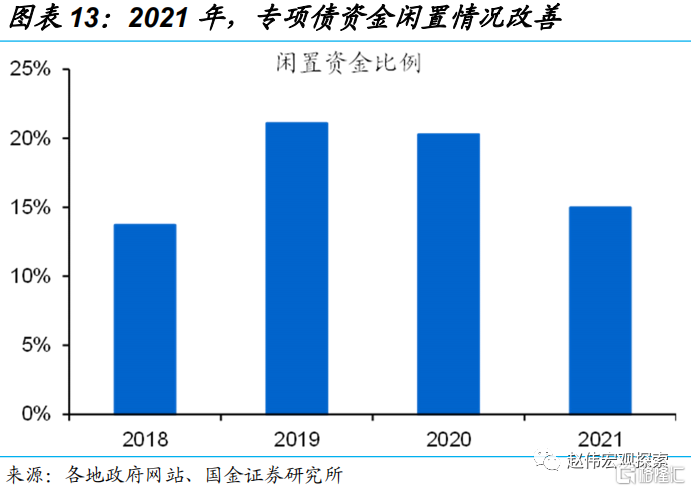

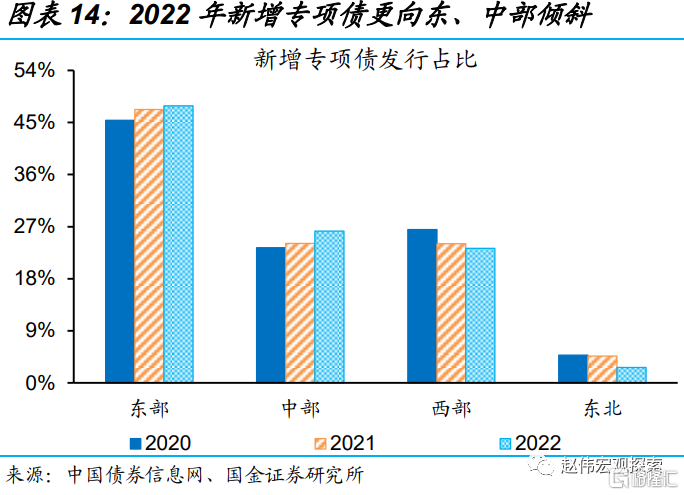

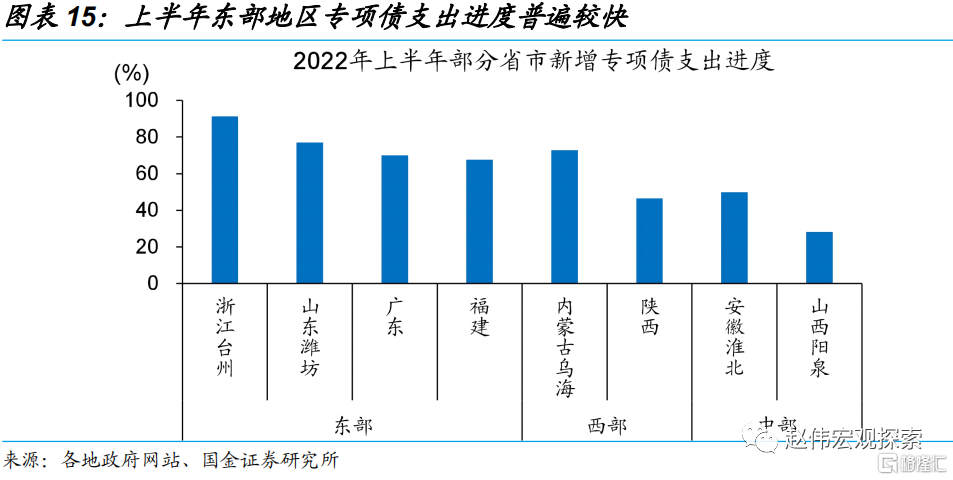

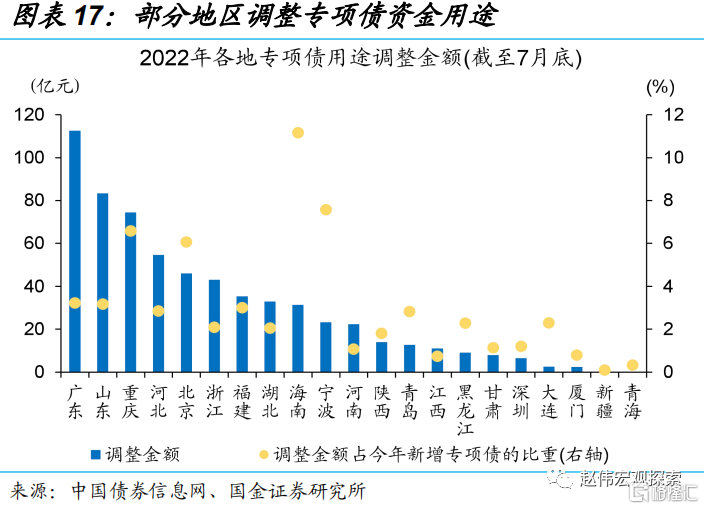

伴随专项债管理优化等,专项债资金使用效率或有所改善;但疫情反复等,可能影响专项债资金落地节奏。部分地方审计报告显示,2021年专项债闲置比例约15%左右、较2020年下降近5个百分点。今年额度向优质项目较多、债务压力较小的东部倾斜,东部地区实际支出进度也相对较快;但疫情反复、项目与资金不匹配等,导致上半年专项债资金整体落地偏慢,年中以来资金落地或在加快。

稳增长“加力”下,平衡稳增长与防范化解债务,需要挖掘项目、经济大省和“准财政”等潜力。隐性债务监管趋严下,地方稳增长能力与意愿下降,城投债“借新还旧”居多、公益性项目缺少外部融资等现象突出;土地收入下滑进一步掣肘了稳增长能力、加大债务压制。为此,加强项目储备和审批、加快成熟项目施工,鼓励有条件的省市主动作为,强化政策性银行资金支持等,成重要抓手。

风险提示:政策效果不及预期,疫情反复。

报告正文

近期,地方财政审计报告密集发布,披露财政预算管理、重要政策落实等审计情况。7月下旬至8月下旬,全国有23个省市公布了2021年审计报告,披露地方财政预算编制、执行、调整、决算等情况的审计,及重大政策措施落实跟踪情况等;根据相关问题,多省审计报告建议深化财政预算改革、严格规范政府债务管理、加大政策落实力度等。

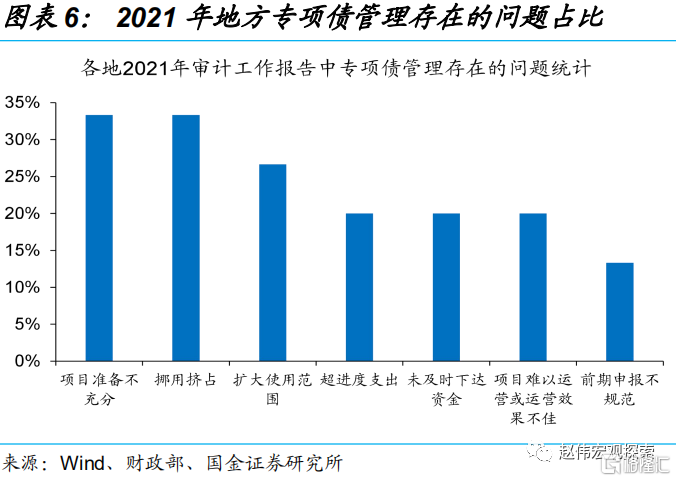

专项债使用、地方政府债务管理等方面,已逐步成为地方财政审计的重点。随着专项债对地方财政的重要性加强,专项债管理问题被审计报告提及比例逐年提升;过去三年的审计报告显示,专项债问题被提及比例由2019年的68%上升至90%左右。同时,地方政府债务管理审计也明显加强,审计建议中提及防范风险、加强债务管理的比例由2019年的29%提升至2021年的65%。

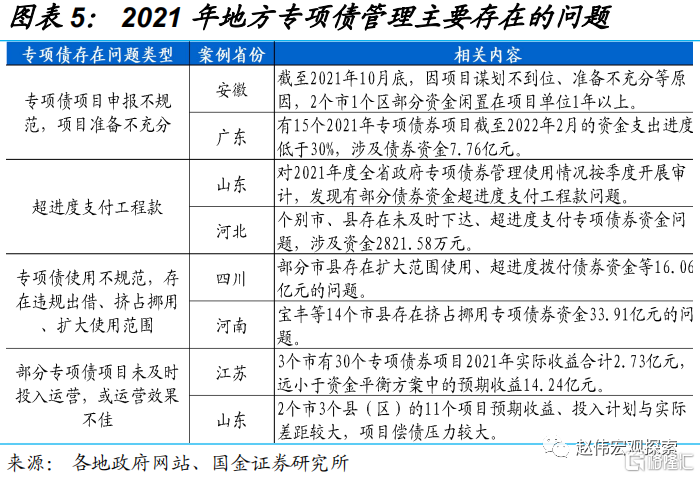

专项债管理问题主要在于专项债申报、使用不规范,支出缓慢及投向的项目难以收支平衡等。据地方2021年审计工作报告披露,专项债管理中存在的问题主要有,项目申报不规范、准备不充分,超进度支付工程款,挪用挤占、扩大使用范围,及项目难以运营或运营效果不佳等四类问题;其中,项目准备不充分、挤占挪用等问题较为普遍,近三分之一省市专项债管理存在该问题。。

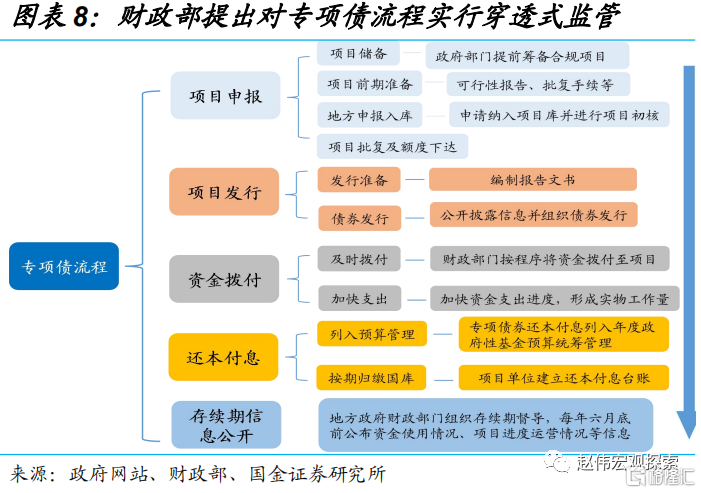

为解决专项债相关问题,专项债额度分配进一步优化、项目审核和全流程监管等明显加强。2021年起,专项债额度就已向国家重大战略项目较多的地区“适当倾斜”;2022年“不撒胡椒面”更加明确,专项债额度向“项目储备足的地区倾斜”,并“奖罚分明”对支出进度慢的地区扣减额度。除了额度分配机制的加强,2021 年起财政部也提出对专项债项目的准备、建设、运营及收入情况实施穿透式监管。

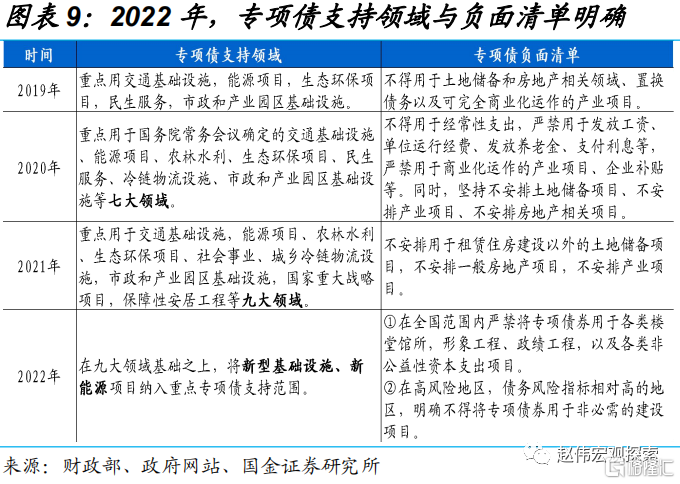

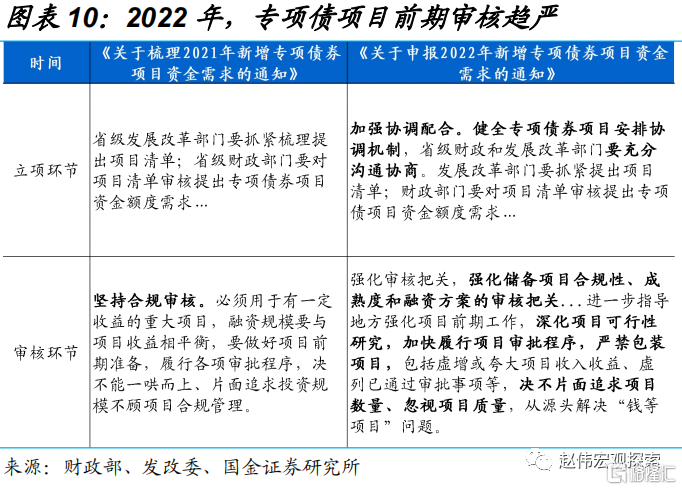

同时,财政部还与发改委合作,加强专项债券重点支持领域、负面清单管理,严格项目审核等,来提高专项债项目质量。2022年,财政部进一步明确了专项债支持领域与负面清单;支持范围在原有的交通基础设施、能源等九大领域的基础上新增新基建与新能源项目,负面清单也进一步细化,明确指出债务风险较高地区不得将专项债投向非必需的建设项目。专项债项目前期审批亦有加强,相较2021年专项债项目资金申请通知,2022年的通知明确强调要“强化审核把关”,在项目的合规性、成熟度及融资方案等方面加强审核。

防范化解隐性债务持续推进,部分地区开展全域无隐性债务试点。在地方财政审计报告披露之前,今年财政部已通报十余起地方隐性债务问责案例①,相关会议和政策等也反复强调不能新增隐性债务;在此背景下,城投平台带息债务增长已逐步放缓。同时,隐性债务化解在逐步推进,多省市发行特殊再融资券置换存量债务;广东、上海、北京等财政实力较强的地区则进一步开展全域无隐性债务试点。

伴随专项债管理优化等,专项债资金使用效率或有所改善;但疫情反复等,可能影响专项债资金落地节奏。部分地方审计报告显示,2021年专项债闲置比例约15%左右、较2020年下降近5个百分点。今年新增专项债向优质项目较多、债务压力较小的东部倾斜,且东部地区实际支出进度相对较快;但疫情反复、项目与资金不匹配等,导致上半年专项债资金整体落地偏慢。

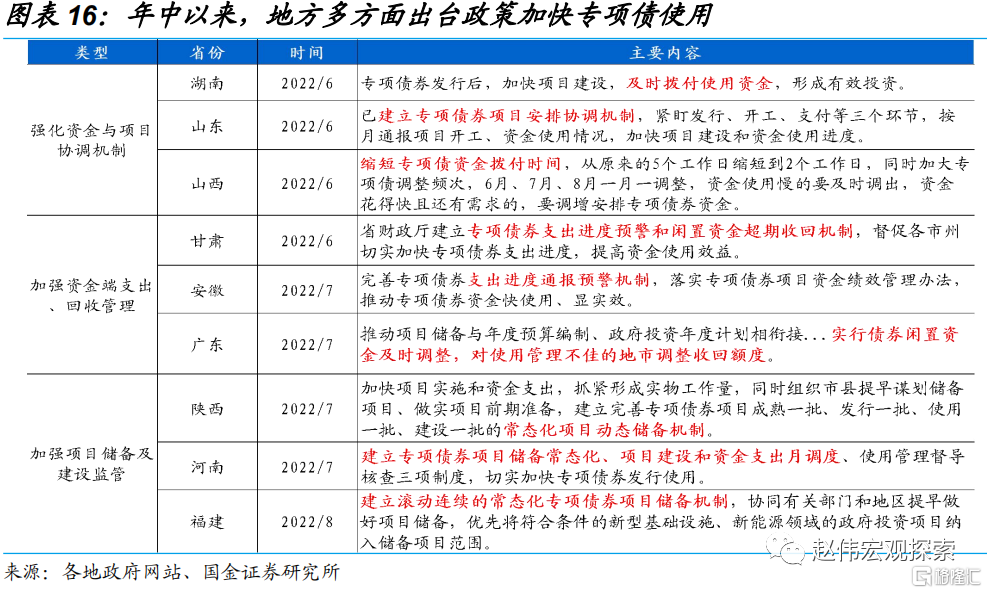

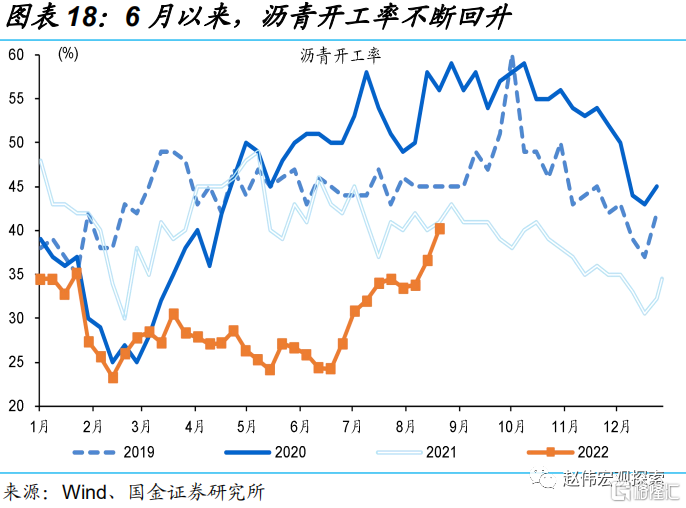

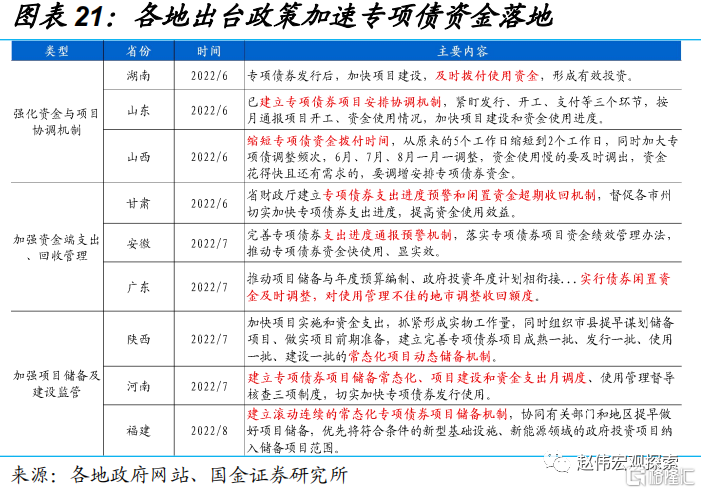

年中以来,政策在项目、资金及二者协调机制等方面进一步加码,从而推动专项债资金加速落地。专项债资金前置放量下,各地也通过加强项目储备,建立支出进度预警通报与项目安排协调机制,及调整资金用途等方式提升专项债资金支出进度。资金加速落地下,稳增长微观落地的效果已逐步显现;反映基建活动的沥青开工率,自6月下旬以来亦持续回升,8月第四周达40.2%,相较6月第二周的提升近14个百分点。

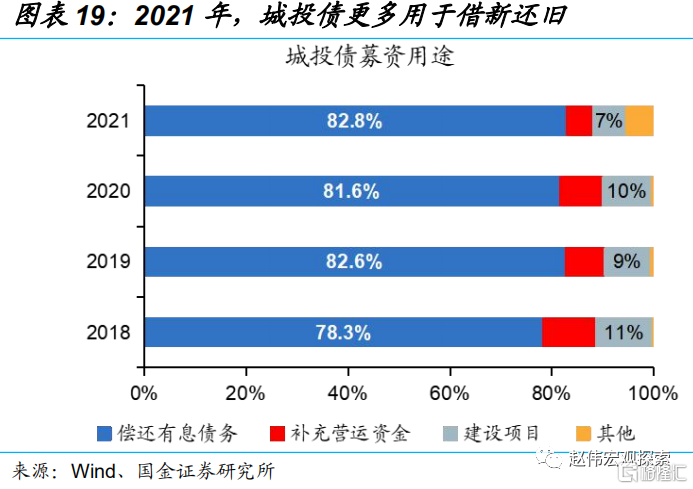

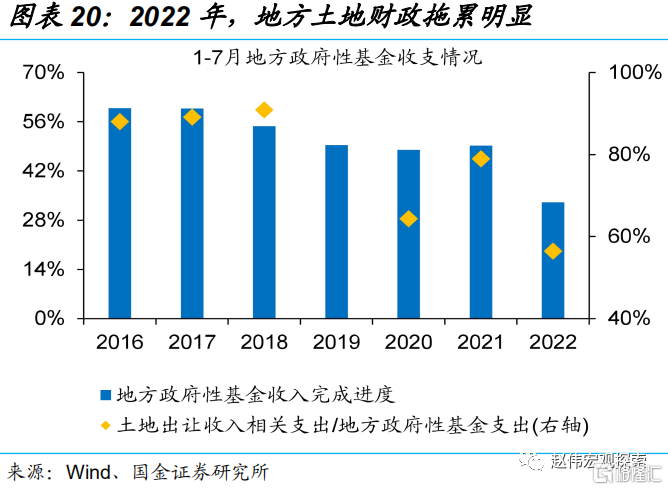

稳增长“加力”下,平衡稳增长与防范化解债务,需要挖掘项目、经济大省和“准财政”等潜力。隐性债务监管趋严下,地方稳增长能力与意愿下降,城投债“借新还旧”居多、公益性项目缺少外部融资等现象突出;土地收入大幅下滑等,进一步掣肘了稳增长能力、加大债务压制。为此,加强项目储备和审批、加快成熟项目施工,鼓励有条件的省市主动作为,强化政策性开发性银行资金支持等,成为稳增长的重要抓手。

经过研究,我们发现:

(1)7月下旬至8月下旬,全国有23个省市公布了2021年审计报告,披露地方财政预算管理,及重大政策措施落实跟踪情况。其中,专项债使用、地方政府债务管理等方面,已逐步成为地方财政审计的重点。

(2)为解决专项债相关问题,专项债额度分配进一步优化、项目审核和全流程监管等明显加强。针对地方政府债务管理相关问题,地方隐性债务监管趋严、防范化解隐性债务持续推进,且部分地区开展全域无隐性债务试点。

(3)伴随专项债管理优化等,专项债资金使用效率或有所改善;但疫情反复等,或影响专项债落地节奏。年中以来,政策加码推动专项债落地。稳增长加力下,平衡稳增长与防范化解债务,或需挖掘项目、经济大省和准财政等潜力。

风险提示:

1、 政策效果不及预期。债务压制、项目质量等拖累稳增长需求释放,资金滞留在金融体系;疫情潜在反复风险,对项目开工、生产经营活动等的抑制。

2、 疫情反复。变异毒株加大防控难度,不排除疫情局部反复的可能。